今回お伝えしたいこと

ドローン購入に「小規模事業者持続化補助金活用のススメ」として補助概要と、

・公募期間はいつからいつまで?

・誰が補助してもらえるの?

・どんな事業に使えるの?

など、第16回公募の公募要領を抜粋して内容を確認してみます。

ドローン機体の購入に利用できる補助金

前回、ドローン機体の購入に以下の補助金の利用を検討しましたが、

今回は「小規模事業者持続化補助金」の活用について見ていきたいと思います。

1. ものづくり補助金

2. 持続化補助金

3. 事業再構築補助金

小規模事業者持続化補助金

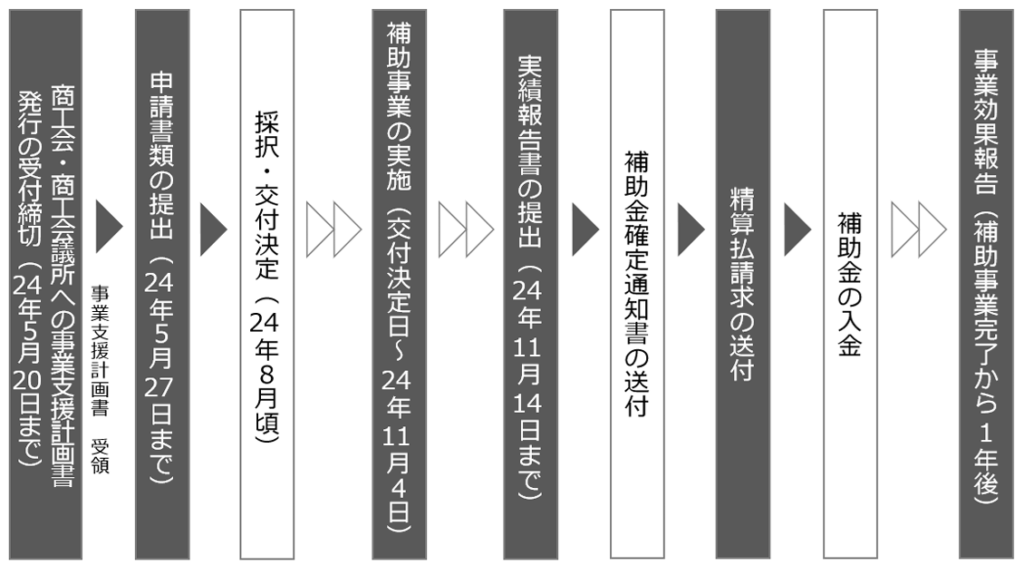

小規模事業者持続化補助金<一般型>第16回公募の公募要領(第13版:2024年5月8日)を確認していきましょう。

1.まず、第16回公募は、電子申請システムでのみ受け付けtとなるので、G-Biz IDプライムアカウントが必要です。お持ちでない方は至急アカウントを申請してください。

2.本補助金による事業は短期間なので、期間内に終了する補助事業であることが必要です。

(交付決定予定:2024年8月頃~事業実施期限:11月4日までの期間)

3.事業支援計画書(様式4)発行の受付締切は5月20日(月)、

申請受付締切は5月27日(月)17:00で、申請受付期間が短くなっています。

商工会議所で様式4をもらうにあたり、5月17日(金)までに準備してください。

| 事業概要 |

小規模事業者等が今後複数年にわたり相次いで直面する制度変更等に対応するために取り組む販路開拓等の取組の経費の一部を補助することにより、地域の雇用や産業を支える小規模事業者等の生産性向上と持続的発展を図ることを目的とします。

本補助金事業は、持続的な経営に向けた経営計画に基づく、販路開拓等の取組や、その取組と併せて行う業務効率化(生産性向上)の取組を支援するため、それに要する経費の一部を補助するものです。

〇補助上限:[通常枠] 50万円

[賃金引上げ枠・卒業枠・後継者支援枠・創業枠] 200万円

※インボイス特例対象事業者は、上記金額に50万円の上乗せ(詳細はP.13をご参照ください)。

〇補 助 率:2/3(賃金引上げ枠のうち赤字事業者は3/4)

〇対象経費:機械装置等費、広報費、ウェブサイト関連費、展示会等出展費(オンラインによる展示会・商談会等を含む)、旅費、新商品開発費、資料購入費、借料、設備処分費、委託・外注費

補助上限額50万円で、補助率2/3なので、75万円分のチラシやホームページの作成などの広告・営業で、審査が通れば使える可能性があります。ドローンの購入についても機械装置等費として申請してみましょう。

| 公募期間 |

公募要領公開:2024年5月8日(水)

申請受付開始:2024年5月8日(水)

申請受付締切:2024年5月27日(月)17:00 ※予定は変更する場合があります。

事業支援計画書(様式4)発行の受付締切:原則2024年5月20日(月)

※ 事業支援計画書(様式4)の発行に時間を要する場合がありますので、余裕を持ってお続きください。

申請受付の締め切りまで期間が短いです。

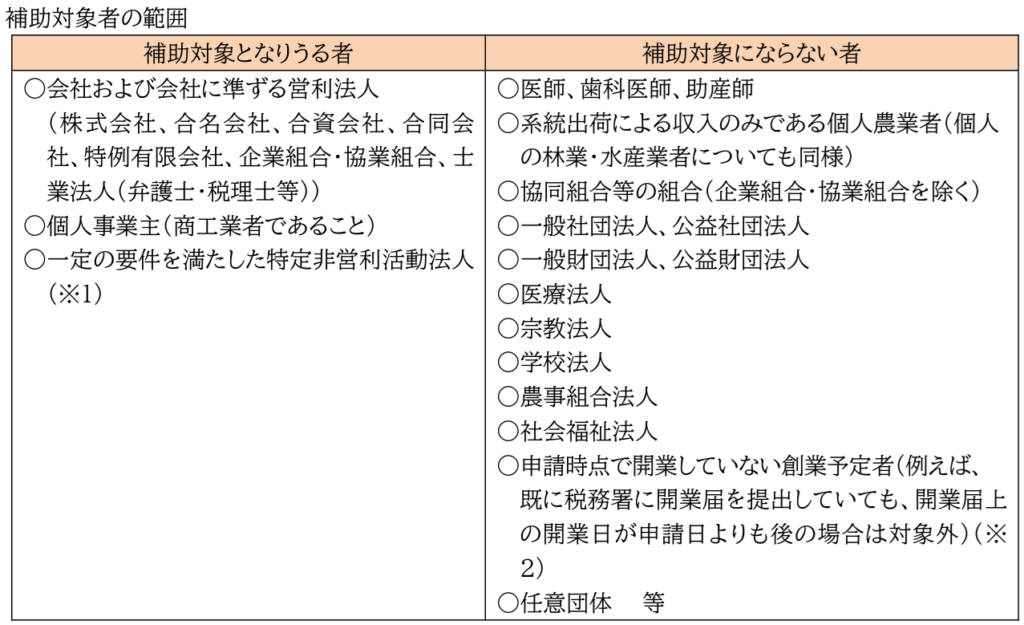

|補助対象者|

本補助金の補助対象者は、(1)から(7)に掲げる要件をいずれも満たす日本国内に所在する小規模事業者(日本国内に居住する個人、又は日本国内に本店を有する法人)等であることとします。

(1)小規模事業者であること

「商工会及び商工会議所による小規模事業者の支援に関する法律」において、業種ごとに従業員数で小規模事業者であるか否かを判断しています。

※業種の判定については、現に行っている事業の業態、または今後予定している業態によって、業種を判定します。業種の判定及び「常時使用する従業員」の考え方については、別紙「参考資料」のP.2を参照ください。

「参考資料」のP.2 業種の考え方

<商業・サービス業(宿泊業・娯楽業除く)>

「他者から仕入れた商品を販売する(=他者が生産したモノに付加価値をつけることなく、そのまま販売する)事業」、「在庫性・代替性のない価値(=個人の技能をその場で提供する等の流通性がない価値)を提供する事業」のことを言います。自身で生産、捕獲・採取した農水産物を販売するのは「商業・サービス業」ではなく「製造業その他」に分類されます。

<サービス業のうち宿泊業・娯楽業>

「宿泊を提供する事業(また、その場所で飲食・催事等のサービスを併せて提供する事業も含まれる。)<日本標準産業分類:中分類75(宿泊業)>」

「映画、演劇その他の興行および娯楽を提供する事業、ならびにこれに附帯するサービスを提供する事業<同:中分類80(娯楽業)>」

のことを言います。

<製造業その他>

「自者で流通性のあるモノ(ソフトウェアのような無形の商品や無形の価値を含む)を生産する事業、

他者が生産したモノに加工を施したりするなどして、更なる価値を付与する事業(在庫性のある商品を製造する事業)」のことを言います。

なお、「商業・サービス業」、「宿泊業・娯楽業」、「製造業」の定義に当てはめることが難しい事業(建設業、運送業等)や、区分が異なる複数の事業を営んでいるなど判断が難しい場合は、「その他」として、「製造業その他」の従業員基準を用います。

【例:飲食店】

○調理技能を用いて生産した料理をその場で提供するのみ

⇒商業・サービス業

○調理技能を用いて流通性のある弁当、総菜、お土産を作っている

⇒製造業

【例:本屋】

○出版社・取次から仕入れた書籍をそのまま販売するのみ

⇒商業・サービス業

○自社の知覚とノウハウをもとに、小説と小説内に登場する料理を提供する飲食店を掲載した案内雑誌を「文字と舌で楽しみたいグルメセット」等として販売している

⇒製造業(他者が生産したモノに新たな価値を付与している)

「参考資料」のP.2 常時使用する従業員の範囲

本事業では、以下の方は「常時使用する従業員数」に含めないものとします。

(a).会社役員(従業員との兼務役員は「常時使用する従業員」に含まれます。)

(b).個人事業主本人および同居の親族従業員

(c).(申請時点で)育児休業中・介護休業中・傷病休業中または休職中の社員

*法令や社内就業規則等に基づいて休業・休職措置が適用されている者

(d).以下のいずれかの条件に該当する、パートタイム労働者等

(d-1).日々雇い入れられる者、2か月以内の期間を定めて雇用される者、または季節的業務に4か月以内の期間を定めて雇用される者(ただし、所定の期間を超えて引き続き雇用されている者は「常時使用する従業員」に含まれます。)

(d-2).所定労働時間が同一の事業所に雇用される「通常の従業員(※)」の所定労働時間に比べて短い者

※本事業における通常の従業員とは、社会通念に従い、事業所において通常の従業員と判断される従業員とします。労働契約の期間の定めがない、長期雇用を前提とした待遇を受ける賃金体系である等、雇用形態、賃金体系などを総合的に勘案して判断することになります。例えば、事業所にいわゆる正規型の従業員がいない場合、フルタイムの基幹的な働き方をしている従業員がいれば、その従業員が通常の従業員となり、その従業員より所定労働時間が短い従業員(1日または1週間の労働時間および1か月の所定労働日数が、通常の従業員の4分の3以下である)はパートタイム労働者とします。「(d-2)パートタイム労働者」に該当するのは、「1日の労働時間および1か月の所定労働日数が4分の3以下」もしくは、「1週間の労働時間および1か月の所定労働日数が4分の3以下」の場合に限ります。

※1:特定非営利活動法人は、以下(ア)(イ)の要件を満たす場合に限り、補助対象となり得ます。なお、同要件を満たす特定非営利活動法人の「常時使用する従業員の数」の適用業種は「その他」として、「製造業その他」の従業員基準(20人以下)を用います。

(ア) 法人税法上の収益事業(法人税法施行令第5条に規定される34事業)を行っていること。なお、収益事業を行っていても、免税されていて確定申告書の提出ができない場合は補助対象外です。

(イ) 認定特定非営利活動法人でないこと。

※2:既に税務署に開業届を提出していても、申請時点までに事業を開始していない場合も補助対象外となります。採択後に判明した場合は、採択・交付決定の取消し等を行う場合があります。

(2)資本金又は出資金が5億円以上の法人に直接又は間接(※)に100%の株式を保有されていないこと

(法人のみ)

※「間接に100%の株式を保有」とは、補助対象者の株式を直接に保有する者(A社)の資本金は5億円以上ではないものの、A社の株式を直接に保有する者(B社)の資本金が5億円以上の場合で、以下のような事例が該当する。

(3)確定している(申告済みの)直近過去3年分の「各年」又は「各事業年度」の課税所得の年平均額が 15億円を超えていないこと

※上記への該当の有無の確認のため、必要がある場合には、納税証明書等の提出を求めることがあります。

(4)商工会議所の管轄地域内で事業を営んでいること。

※商工会地区で事業を営んでいる小規模事業者等は、別途、同様の事業を商工会でも行っておりますので、そちらに応募ください。

※商工会議所会員、非会員を問わず、応募可能です。

(5)下記3つの事業において、採択を受けて、補助事業を実施した場合、各事業の交付規程で定める様式第14「小規模事業者持続化補助金に係る事業効果および賃金引上げ等状況報告書」を原則本補助金の申請までに受領された者であること (先行する受付締切回で採択された共同申請の参画事業者を含む)。

※「受領された」とは事務局から指摘のあった不備が解消した状態であることを指します。

①「小規模事業者持続化補助金<一般型>」

②「小規模事業者持続化補助金<コロナ特別対応型>」

③「小規模事業者持続化補助金<低感染リスク型ビジネス枠>」

※上記の様式第14「小規模事業者持続化補助金に係る事業効果および賃金引上げ等状況報告書」が受領されていない場合、補助金の申込みができません。

※現在公募を実施している①「小規模事業者持続化補助金<一般型>」において、第 12 回公募以降の補助事業者は申請できません。第 11 回公募以前の補助事業者は、事業実施期間終了日の属する月の翌月から1年間を経過している場合は、申請が可能です。

※過去に上記①②③の「補助事業者である場合」、過去回の事業内容・実績を確認するために、必要に応じて、該当回の実績報告書(様式第8)の写しの提出を求めることがあります。

(6)小規模事業者持続化補助金<一般型>において、「卒業枠」で採択を受けて、補助事業を実施した事業者ではないこと。

(7)小規模事業者持続化補助金<一般型>第15回公募に申請中の事業者でないこと。

|補助対象事業|

補助対象となる事業は、次の(1)から(4)に掲げる要件をいずれも満たす事業であることとします。

(1)策定した「経営計画」に基づいて実施する、販路開拓等のための取組であること。

あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること。

販路開拓のための取組及び業務効率化(生産性向上)のための取組についての具体的な取組事例等は、別紙「参考資料」のP.4~6を参照ください。

建設業、測量業、検査・空撮など、販路開拓や業務効率化の取り組みにつなげて補助申請してみると良いでしょう

補助対象となり得る販路開拓等(生産性向上)の取組事例

補助事業計画入力(様式2)画面の「Ⅰ.補助事業の内容」の「2.販路開拓等(生産性向上)の取組内容」に記載いただく取組イメージです。それぞれの取組の補助対象経費の詳細は公募要領「5.補助対象経費」をご覧ください。

・新商品を陳列するための棚の購入

・新たな販促用チラシの作成、送付

・新たな販促用PR(マスコミ媒体での広告等)

・新たな販促品の調達、配布

・国内外の展示会、見本市への出展、商談会への参加

・新商品の開発

・新商品の開発にあたって必要な図書の購入

・新たな販促用チラシのポスティング

・国内外での商品PRイベントの実施

・新商品開発にともなう成分分析の依頼

・店舗改装(小売店の陳列レイアウト改良、飲食店の店舗改修を含む。)

※「不動産の購入・取得」に該当するものは不可

「不動産の取得」に該当する工事について

「建物の増築・増床」や「小規模な建物(コンテナハウス等)の設置」の場合、「不動産の取得」に該当する以下の3つの要件すべてを満たすものは、補助対象外となります。(固定資産税の課税客体である「家屋」の認定基準の考え方を準用)

(ア)外気分断性:

屋根および周壁またはこれに類するもの(三方向以上壁で囲われている等)を有し、独立して風雨をしのぐことができること。一方、支柱と屋根材のみで作られた飲食店の戸外テラス席や、駐輪場・カーポート等、周壁のないものは「外気分断性」は認められないため、「不動産の取得」には該当しない

(イ)土地への定着性:

基礎等で物理的に土地に固着していること。一方、コンクリートブロックの上に、市販の簡易物置やコンテナを乗せただけの状態のものは「土地への定着性」は認められないため、「不動産の取得」には該当しない

(ウ)用途性:

建造物が家屋本来の目的(居住・作業・貯蔵等)を有し、その目的とする用途に供しうる一定の利用空間が形成されていること

補助対象となり得る業務効率化(生産性向上)取組事例

<「サービス提供等プロセスの改善」の取組事例イメージ>

・従業員の作業導線の確保や整理スペースの導入のための店舗改装

<「IT利活用」の取組事例イメージ>

・新たに倉庫管理システムのソフトウェアを購入し、配送業務を効率化する

・新たに労務管理システムのソフトウェアを購入し、人事・給与管理業務を効率化する

・新たにPOSレジソフトウェアを購入し、売上管理業務を効率化する

・新たに経理・会計ソフトウェアを購入し、決算業務を効率化する

ウェブサイト関連費となる経費例等

以下の経費は、申請内容に関わらずウェブサイト関連費と読み替えられます。ウェブサイト関連費のみによる申請はできません。経費がウェブサイト関連費のみになった場合は、不採択となりますのでご注意ください。

①ウェブサイト等で使用するロゴデザイン費

○ホームページに掲載するロゴ

○ウェブ広告に使用するロゴ

○動画に使用するロゴ

※ウェブサイト、チラシのどちらにも同じものを使用する場合は、広報費

②メルマガ、メールによるDMやチラシ(郵送やFAXは広報費)

○新規見込みの仕入先へのコンタクトメール送付等の作業費

○メルマガフォーマット、商品コピーライト見直しおよび制作

③ホームページや動画字幕の翻訳

○ウェブサービスの紹介ページおよび利用方法の翻訳

○ホームページテキストの英語翻訳

④ウェブ広告運用の代行サービス

○インターネット広告の運用代行費用

○SNS広告の運用代行費用

⑤ウェブ上で公開や利用するもの

○ECモールへの出店に係る初期費用

○自社のSNS公式アカウント作成費

○SNS用マーケティングツール構築費

⑥デジタルサイネージ(電子看板)に表示するコンテンツの作成費用(広告会社等への依頼は広報費)

○映像制作費用(ウェブサイト関連費)

○電子掲示板掲載費用(広報費)

○LEDビジョン掲載費用(広報費)

⑦マスメディア広告以外の広報動画の編集・制作費用

○動画共有サービスへ掲載する動画

○ホームページ上に載せる動画

○デジタルサイネージ用の動画

⑧WEBアプリケーションの導入

○自社のために開発を依頼したウェブアプリの導入

○業務効率化(生産性向上)のための取り組みに関わるウェブアプリの導入

(2)商工会議所の支援を受けながら取り組む事業であること

「商工会議所の支援を受けながら取り組む」とは、商工会議所による事業支援計画書(様式4)の発行及び補助事業実施における助言等の支援を受けながら事業を実施することです。

※事業支援計画書(様式4)を発行するにあたり、基本情報入力画面に記載の代表者に計画(様式2,3)等の内容について、直接確認させていただく場合がございます。

(3)以下に該当する事業を行うものではないこと

○同一内容の事業について、国が助成(国以外の機関が、国から受けた補助金等により実施する場合を含む)する他の制度(補助金、委託費、公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等)と同一又は類似内容の事業

例)デイサービス・介護タクシー等の居宅介護サービス事業者で介護報酬が適用されるサービス、薬局・整骨院等の保険診療報酬が適用されるサービス

※持続化補助金では、同一の補助事業(取組)について、重複して国の他の補助金を受け取ることはできません。他の補助金を受給しているか受給予定の方は、補助金を受け取ることが可能か、必ず、双方の補助金事務局等に、あらかじめご確認ください。

○本事業の終了後、概ね1年以内に売上げにつながることが見込まれない事業

例)機械を導入して試作品開発を行うのみであり、本事業の取組が直接販売の見込みにつながらない、想定されていない事業

○事業内容が射幸心をそそるおそれがあること、または公の秩序もしくは善良の風俗を害することとなるおそれがあるもの、公的な支援を行うことが適当でないと認められるもの

例)マージャン店・パチンコ店・ゲームセンター店等、性風俗関連特殊営業等

(4)補助事業実施期間内に補助事業が終了すること

第16回公募は、従前の公募回に比べて事業期間実施期間が短いため、同期間内に終了する補助事業であることが必要です。

(交付決定予定:2024年8月頃~事業実施期限:11月4日までの期間)

補助金は、審査で採択された上で、支払った費用に対する補助率分が、後から給付される「後払い」が原則です。従って、融資も含めてまず自己資金での支払が前提となり、最初から補助金をあてにした無計画な投資はおすすめしません。

ご自身のドローンの活用の仕方や事業の規模に適した補助金を見極めて、うまく活用してみましょう。

「あさぬま行政書士事務所」は補助金等申請業務をお受けします。いつでもご相談ください。

補助金申請代行詳しくはこちら

「あさぬま行政書士事務所」へお気軽にお問い合わせください。090-5825-1789営業時間 9:00 〜 17:00

[ 定休日:土・日・祝日]