今回お伝えしたいこと

補助金申請の公募要領には申請に必要な事が記載されています。

しかし、ご相談に来る方の準備状況を見ると、書面審査の審査要件・着眼点や、その内容を理解していない方もいるようです。

公募要領の留意点、申請時に押さえておくべきポイントを確認しておきましょう。

6回目の今日は「補助対事業者」についてです。

補助金申請できる事業者って個人事業主でもいいの?

本事業は、交付申請時点において日本国内で法人登記(法人番号が指定され国税庁が管理する法人番号公表サイトにて公表されていること)等がされ、日本国内で事業を営む中小企業等(下記(1)又は(2)の要件を満たす「中小企業基本法」第2条第1項に規定する者及び下記(3)の要件を満たす者で、個人事業主を含む)を対象とする。

とあります。

・申請する時点で法人登記されている者であって、

・「中小企業基本法」第2条第1項に規定する者で・・・個人事業主を含む。

【中小企業基本法 第2条1項】

この法律において「中小企業者」とは、次の各号のいずれかに該当する者をいう。

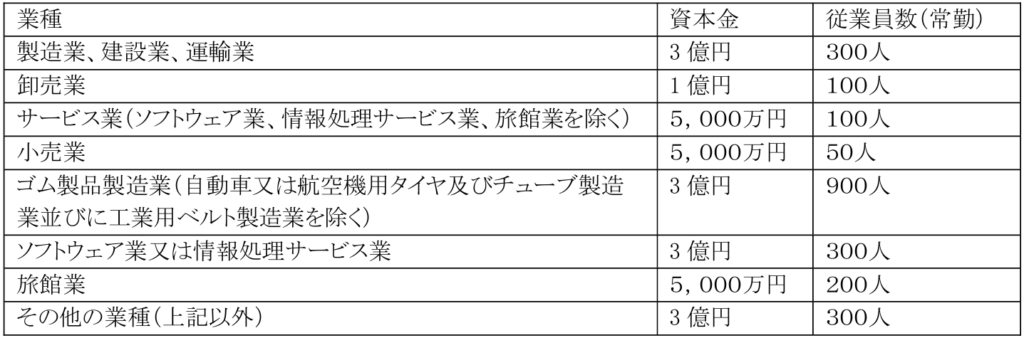

一 資本金の額又は出資の総額が3億円以下の会社並びに

常時使用する従業員の数が300人以下の会社及び個人であって、

製造業、建設業、運輸業その他の業種(次号から第4号までに掲げる業種及び

第5号の政令で定める業種を除く )に属する事業を主たる事業として営むもの

二 資本金の額又は出資の総額が1億円以下の会社並びに

常時使用する従業員の数が100人以下の会社及び個人であって、

卸売業(第5号の政令で定める業種を除く )に属する事業を主たる事業として

営むもの

三 資本金の額又は出資の総額が5,000万円以下の会社並びに

常時使用する従業員の数が100人以下の会社及び個人であって、

サービス業(第5号の政令で定める業種を除く )に属する事業を主たる事業として

営むもの

四 資本金の額又は出資の総額が5,000万円以下の会社並びに

常時使用する従業員の数が50人以下の会社及び個人であって、

小売業(次号の政令で定める業種を除く )に属する事業を主たる事業として

営むもの

五 資本金の額又は出資の総額がその業種ごとに政令で定める金額以下の会社並びに

常時使用する従業員の数がその業種ごとに政令で定める数以下の会社及び個人

であって、その政令で定める業種に属する事業を主たる事業として営むもの

六 企業組合

七 協業組合

八 事業協同組合、事業協同小組合、商工組合、協同組合連合会その他の

特別の法律により設立された組合及びその連合会であって、政令で定めるもの

・下記(1)(2)(3)の要件を満たす者

(1) 中小企業者(組合関連以外)

常勤従業員とは、

中小企業基本法(昭和38年法律第154号)上の「常時使用する従業員」をいい、労働基準法(昭和22年法律第49号)第20条の規定に基づく「予め解雇の予告を必要とする者」と解される。

これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれない。

(2)中小企業者(組合・法人関連)

中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)であり、

下記にある組合等に該当する法人。

なお、該当しない組合や財団法人(公益・一般)及び社団法人(公益・一般)、医療法人及び法人格の無い任意団体は補助対象とならない。

①企業組合

②協業組合

③事業協同組合、事業協同小組合、協同組合連合会

④商工組合、商工組合連合会

⑤商店街振興組合、商店街振興組合連合会

⑥水産加工業協同組合、水産加工業協同組合連合会

⑦生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会

その直接又は間接の構成員の3分の2以上が、5,000万円(卸売業を主たる事業とする事業者については、1 億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時50人(卸売業又はサービス業を主たる事業とする事業者については、100人)以下の従業員を使用する者であるもの。

⑧酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会(酒造組合、酒造組合連合会、酒造組合中央会の場合)

その直接又は間接の構成員たる酒類製造業者の3分の2以上が、3億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時300人以下の従業員を使用する者であるもの。

(酒販組合、酒販組合連合会、酒販組合中央会の場合)

その直接又は間接の構成員たる酒類販売業者の3分の2以上が、5,000万円(酒類卸売業者については、1億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時50人(酒類卸売業者については、100人)以下の従業員を使用する者であるもの。

⑨内航海運組合、内航海運組合連合会

その直接又は間接の構成員たる内航海運事業を営む者の3分の2以上が3億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時300人以下の従業員を使用する者であるもの。

⑩技術研究組合

直接又は間接の構成員の3分の2以上が上記(1)に該当するもの、企業組合、協同組合であるもの。

(3)「中小企業者等」に含まれる「中小企業者」以外の法人

次のいずれかに当てはまる者を補助対象とする。

①以下全ての要件を満たす特定非営利活動法人(NPO法人)

ⅰ)広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法人であること。

ⅳ)認定特定非営利活動法人ではないこと。

ⅴ)交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

②以下全ての要件を満たす社会福祉法人

ⅰ)「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)収益事業の範囲内で補助事業を行うこと。

親会社、大企業が関係すると?

みなし同一法人はダメ!

上記(1)、(2)又は(3)に該当する者のうち、親会社が議決権の50%超を有する子会社が存在する場合、親会社と子会社は同一法人とみなし(みなし同一法人)、いずれか1社のみでの申請しか認められない。

また、親会社が議決権の50%超を有する子会社が複数存在する場合、親会社と複数の子会社は全て同一法人とみなし、このうち1 社のみでの申請しか認められない。

これらの場合において、複数の事業者が申請した場合には、申請した全ての事業者において申請要件を満たさないものとして扱う。

なお、個人が複数の会社「それぞれ」の議決権を50%超保有する場合も同様に、複数の会社は同一法人とみなす。

また、親会社が議決権の50%超を有する子会社が、議決権の50%超を有する孫会社や、更にその孫会社が議決権の50%超を有するひ孫会社等についても同様の考え方に基づき、同一法人とみなす。

加えて、上記に該当しない場合であっても、代表者及び住所が同じ法人、主要株主及び住所が同じ法人についても、 事業内容が明確に異なると認められない限り同一法人とみなし、そのうち1社のみでの申請しか認められない。

本補助金を受けることを目的に、主要株主や出資比率を変更し、申請することも認められない。

また、過去に交付決定を受けた個人事業主が設立した法人についても、同様の取扱いとする。

みなし大企業もダメ!

次の①~⑥のいずれかにも該当する事業者は、大企業とみなされる事業者(みなし大企業)となり、補助対象外となる。

①発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

②発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

③大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

④発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有している中小企業者

⑤①~③に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

⑥交付申請時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える中小企業者

<留意事項>

・大企業とは、中小企業基本法に規定する中小企業者以外の者であり、資本金及び従業員数がともに上表の数字を超える場合、大企業に該当する。

海外企業についても、資本金及び従業員数がともに上表の数字を超える場合、大企業とみなす。また、自治体等の公的機関に関しても大企業とみなす。

・以下が株式を保有する場合は、その保有比率等をもって上記のみなし大企業の規定を適用しない。

ⅰ)中小企業投資育成株式会社法に規定する中小企業投資育成株式会社

ⅱ)投資事業有限責任組合契約に関する法律に規定する投資事業有限責任組合

・発行済株式の総数又は出資価格の総額の2分の1以上をみなし大企業が所有している中小企業者もみなし大企業として取り扱う。

・本条件の適用は、補助事業実施期間中にも及ぶ。

・上記③の役員には、会社法第2条第15号に規定する社外取締役及び会社法第381条第1項に規定する監査役は含まれない。

・JV(協同企業体)構成員の申請においては、JV(協同企業体)の出資総額の過半数が大企業又はみなし大企業である場合は本規定を準用し補助対象外とする。

ここまで、公募要領の中から抜粋して「補助対象事業者」の内容について確認してみました。

個人の判断に基づいていますので、判断に際しては、公式ページから最新の公募要領を入手し、ご自身で行うようお願いします。

次回は、「補助金の重複」について見ていきたいと思います。

「あさぬま行政書士事務所」は補助金等申請業務をお受けします。いつでもご相談ください。

補助金申請代行詳しくはこちら

「あさぬま行政書士事務所」へお気軽にお問い合わせください。090-5825-1789受付時間 9:00-17:00 [ 土・日・祝日 夜間対応可 (要予約) ]

お問い合わせ